Zdolność kredytowa – jak działa i co trzeba o niej wiedzieć? Praktyczny przewodnik dla osób, które planują kredyt

Każdy, kto myśli o kredycie — szczególnie hipotecznym — szybko natrafia na pojęcie, które może zadecydować o wszystkim: zdolność kredytowa. Od lat pracuję z finansami osobistymi i jako Marek, redaktor tego portalu, regularnie analizuję przypadki czytelników, którzy pytają mnie: „Marek, jak działa zdolność kredytowa? Dlaczego bank liczy mi ją tak nisko?”

W tym artykule w prosty, ludzki sposób wyjaśniam, jak działa zdolność kredytowa, co wpływa na jej obliczanie i co możesz zrobić, aby ją poprawić — nawet w krótkim czasie.

Tekst jest oparty na moim doświadczeniu, analizach, rozmowach z doradcami bankowymi oraz realnych przykładach. Zaczynajmy.

Czym jest zdolność kredytowa i jak działa?

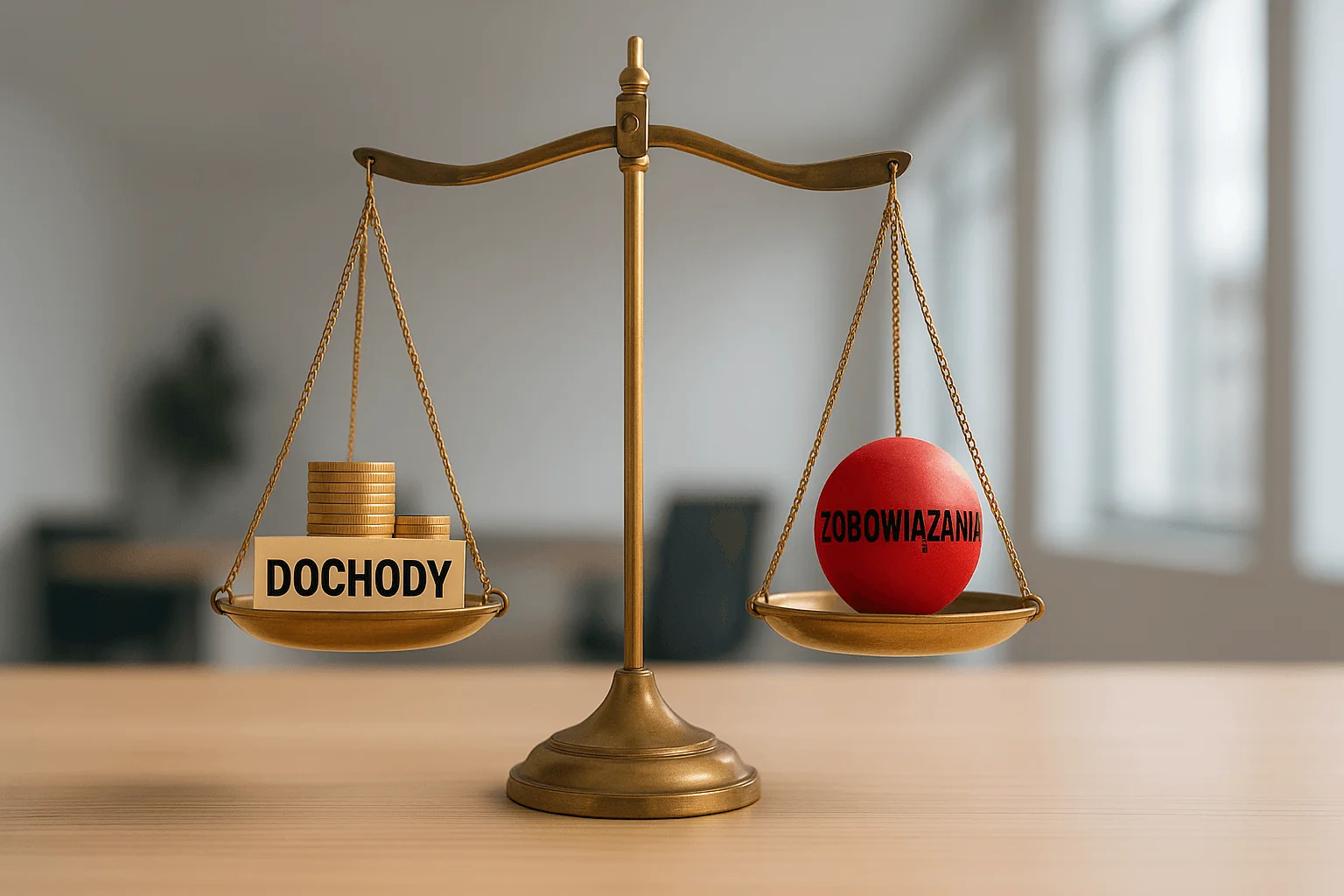

Najprościej mówiąc, zdolność kredytowa to ocena, czy jesteś w stanie spłacić kredyt w terminie. Bank analizuje, ile zarabiasz, ile wydajesz i na tej podstawie wylicza, jaką kwotę może Ci bezpiecznie pożyczyć.

Nie jest to skomplikowana matematyka, ale dla wielu osób pozostaje czymś abstrakcyjnym. Mój znajomy, który kilka lat temu starał się o kredyt, był przekonany, że „wysoka pensja” wystarczy. Okazało się jednak, że jego liczne małe raty (choć łącznie dawały niewielką kwotę) drastycznie obniżały liczbę punktów przyznawanych przez bank.

Innymi słowy — wysoki dochód jeszcze nie równa się wysokiej zdolności kredytowej.

Bank bierze pod uwagę całą Twoją sytuację, a nie tylko wypłatę na koncie.

Jak bank liczy zdolność kredytową? Kluczowe elementy analizy

Dochody – fundament Twojej zdolności kredytowej

Bank zawsze zaczyna od dochodów. Ważne jest nie tylko ile zarabiasz, ale jak stabilny jest Twój dochód.

Z mojego doświadczenia wynika, że:

- najwyżej oceniana jest umowa o pracę na czas nieokreślony,

- umowa zlecenie lub o dzieło jest akceptowana, ale często bank wymaga minimum 6–12 miesięcy ciągłości,

- działalność gospodarcza musi mieć odpowiednio długi staż (zwykle 12–24 miesiące).

Znam wiele przypadków, w których osoby prowadzące firmę zarabiały świetnie, ale bank liczył ich zdolność ostrożniej niż osobom na etacie z mniejszym dochodem.

To właśnie dlatego fraza często wyszukiwana w Google brzmi: „zdolność kredytowa przy umowie zlecenie” — bo wiele osób z taką formą pracy ma trudności, chociaż zarabiają lepiej niż na etacie.

Wydatki i obciążenia miesięczne — cichy zabójca zdolności

Nawet jeśli zarabiasz dobrze, to bank analizuje również Twoje miesięczne zobowiązania. Mogą to być:

- raty innych kredytów,

- limity na kartach kredytowych (nawet niewykorzystane!),

- utrzymanie rodziny i dzieci,

- abonamenty, leasingi, stałe przelewy,

- alimenty.

Wielu moich czytelników nie zdaje sobie sprawy, że samo posiadanie karty kredytowej z limitem np. 10 000 zł potrafi obniżyć zdolność nawet o kilkadziesiąt tysięcy złotych. I nie ma znaczenia, że karta jest „na wszelki wypadek” i „zawsze spłacana w terminie”.

Chcesz dowiedzieć się jakie błędy finansowe popełniają Polacy? Sprawdź ten wpis: Błędy finansowe, które popełnia większość Polaków

Historia kredytowa i BIK – niewygodna prawda

Banki sprawdzają Twój BIK — czyli historię spłacania zobowiązań.

Dobry BIK = wyższa zdolność.

Zły BIK = nawet najlepszy dochód może nie wystarczyć.

Miałem kiedyś przypadek czytelnika, który zgłosił się do mnie po analizę. Zarabiał świetnie, miał stabilną pracę, ale… kilka lat wcześniej spóźniał się z ratami na sprzęt RTV. Te „drobne potknięcia” zaniżyły jego scoring i bank odrzucał wniosek.

Najważniejsze, co musisz pamiętać: BIK nie jest Twoim wrogiem. To narzędzie, które pomaga bankom zrozumieć Twoją finansową odpowiedzialność.

Co wpływa na zdolność kredytową w Polsce? Kluczowe czynniki, o których musisz wiedzieć

Sytuacja rodzinna — singiel a małżeństwo

To jeden z najczęściej pomijanych elementów.

Singiel ma wyższe koszty utrzymania przypisane do jednej osoby, co może obniżyć zdolność.

Małżeństwo zazwyczaj ma:

- wspólne dochody,

- współdzielone koszty życia.

Stąd fraza długo wyszukiwana: „zdolność kredytowa singla vs małżeństwa”.

Wkład własny a zdolność kredytowa

Większy wkład oznacza:

- niższe ryzyko dla banku,

- niższą kwotę kredytu,

- często lepsze warunki i wyższą akceptację.

W praktyce widzę różnicę nawet około 10–20% zdolności kredytowej między osobami z wkładem własnym 20% a 10%.

Rodzaj kredytu

Zdolność kredytowa na kredyt hipoteczny wygląda inaczej niż na gotówkowy.

Przy hipoteka bank liczy dłuższy okres spłaty, więc rata może być dużo niższa.

Przykład z mojej pracy: osoba zarabiająca 5 000 zł netto mogła otrzymać:

- 30–40 tys. zł kredytu gotówkowego lub

- nawet 350–450 tys. zł kredytu hipotecznego.

Różnice są ogromne.

Jak poprawić zdolność kredytową? Skuteczne sposoby

1. Szybkie działania — efekty w kilka dni do kilku tygodni

To one robią największą różnicę przed samym wnioskiem o kredyt.

Ogranicz lub zamknij limity kredytowe

Każdy limit na karcie działa jak miesięczne zobowiązanie.

Spłać drobne pożyczki

Te najmniejsze obciążenia często najbardziej obniżają zdolność, ponieważ mają krótkie terminy i wyższe raty.

Ogranicz zapytania w BIK

Zbyt częste składanie wniosków kredytowych obniża scoring.

2. Działania średnioterminowe — 3 do 12 miesięcy

Popraw historię BIK

Regularnie spłacaj zobowiązania, nawet jeśli są niewielkie.

Jedna dobrze obsługiwana karta kredytowa może poprawić historię.

Uporządkuj budżet domowy

Prowadzenie budżetu, które sam praktykuję od ponad 10 lat, daje realną kontrolę nad finansami.

Wiem dokładnie, gdzie mogę ciąć koszty, zanim bank je przeanalizuje.

3. Długoterminowe strategie — 1 rok i więcej

Zwiększ dochody

Nie zawsze chodzi o podwyżkę.

Może to być:

- zmiana branży,

- kursy poprawiające kwalifikacje,

- praca dodatkowa przez kilka miesięcy (bank często to uwzględnia).

Stabilność zatrudnienia

Banki lubią przewidywalność.

Dłuższy staż = mniej ryzyka.

Najczęstsze błędy obniżające zdolność kredytową

Z mojej praktyki wynika, że te błędy powtarzają się najczęściej:

- branie wielu małych rat „zero procent”,

- utrzymywanie nieużywanej karty kredytowej,

- zbyt częste składanie wniosków do różnych banków,

- brak wiedzy o własnym BIK,

- gwałtowne zmiany pracy tuż przed złożeniem wniosku.

Jedna z czytelniczek miała cztery raty po 80–120 zł, które łącznie obniżały jej zdolność aż o 70 000 zł. Dopiero po ich spłacie bank zaakceptował wniosek.

Jak sprawdzić swoją zdolność kredytową za darmo?

Możesz skorzystać z darmowych kalkulatorów zdolności — są dobre na start, choć dają orientacyjne wyniki.

Prawdziwą, realną zdolność poznać można dopiero po analizie przez bank lub doświadczonego doradcę.

Kalkulatory nie uwzględniają wielu detali: rodzaju dochodów, scoringu BIK, wydatków czy wieku.

Podsumowanie

Zdolność kredytowa to nie matematyczny wzór, ale ocena Twojej finansowej odpowiedzialności.

Aby ją zwiększyć, warto:

- uporządkować finanse,

- poprawić historię BIK,

- zredukować zobowiązania,

- zrozumieć, jak bank patrzy na Twoją sytuację.

Przeczytaj wpis: Triki finansowe na 2025 rok – sprawdzone sposoby na lepsze zarządzanie pieniędzmi

Z mojego doświadczenia wynika, że nawet niewielkie zmiany w zarządzaniu pieniędzmi mogą zwiększyć zdolność kredytową o dziesiątki, a czasem setki tysięcy złotych.

FAQ – Najczęściej zadawane pytania

1. Jak bank liczy zdolność kredytową?

Bank analizuje dochody, koszty, historię kredytową, rodzaj zatrudnienia i liczbę osób w gospodarstwie domowym. Każdy bank ma własny model wyliczania.

2. Co najbardziej obniża zdolność kredytową?

Niewielkie raty, limity na kartach kredytowych, słaba historia BIK, niestabilna praca i wysokie koszty życia.

3. Ile trzeba zarabiać, żeby mieć zdolność na 300 tys. zł?

Zwykle ok. 4 500–6 000 zł netto miesięcznie, ale zależy od wieku, historii BIK, okresu kredytu i zobowiązań.

4. Czy umowa zlecenie zmniejsza zdolność kredytową?

Bank ją akceptuje, ale wymaga ciągłości dochodów z ostatnich 6–12 miesięcy.

5. Jak szybko poprawić zdolność kredytową przed złożeniem wniosku?

Najskuteczniej działa spłacenie małych zobowiązań, zmniejszenie limitów na kartach i uporządkowanie budżetu.

Opublikuj komentarz